Nhiều điểm mới đáng chú ý trong chính sách thuế đối với hộ và cá nhân OKKING nohu

Ngày 5/3/2026, Chính phủ đã ban hành Nghị định số 68/2026/NĐ-CP Tải app OKKING về chính sách thuế và quản lý thuế đối với hộ OKKING nohu, cá nhân OKKING nohu. Nghị định có hiệu lực ngay từ ngày ký, đặt ra nhiều thay đổi quan trọng liên quan đến thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) và các nghĩa vụ OKKING nohu khác.

Ảnh minh họa

Theo quy định mới, hộ OKKING nohu và cá nhân OKKING nohu có doanh thu từ hoạt động sản xuất, OKKING nohu không quá 500 triệu đồng/năm sẽ không thuộc diện chịu thuế GTGT, đồng thời không phải nộp thuế TNCN. Quy định này về cơ bản tiếp tục kế thừa ngưỡng doanh thu đang được áp dụng hiện hành, góp phần hỗ trợ nhóm OKKING nohu quy mô nhỏ.

Đối với trường hợp doanh thu vượt trên 500 triệu đồng/năm, hộ và cá nhân OKKING nohu phải thực hiện đầy đủ nghĩa vụ thuế theo quy định. Trong đó, thuế GTGT được tính theo phương pháp trực tiếp trên doanh thu, với tỷ lệ phần trăm áp dụng tương ứng theo từng lĩnh vực, ngành nghề.

Ảnh VOV

Về thuế TNCN, cá nhân OKKING nohu có doanh thu vượt ngưỡng vẫn được trừ mức 500 triệu đồng/năm trước khi xác định số thuế phải nộp. Đáng chú ý, với các trường hợp OKKING nohu đa ngành nghề hoặc tại nhiều địa điểm, khoản doanh thu được trừ này có thể được phân bổ linh hoạt giữa các hoạt động, nhưng tổng mức khấu trừ không vượt quá 500 triệu đồng trong năm.

Quy định tương tự cũng được áp dụng đối với cá nhân cho thuê bất động sản. Khi phát sinh nhiều hợp đồng cho thuê, cá nhân có thể lựa chọn phân bổ mức doanh thu được trừ cho từng hợp đồng, song tổng mức khấu trừ vẫn bị giới hạn theo ngưỡng chung.

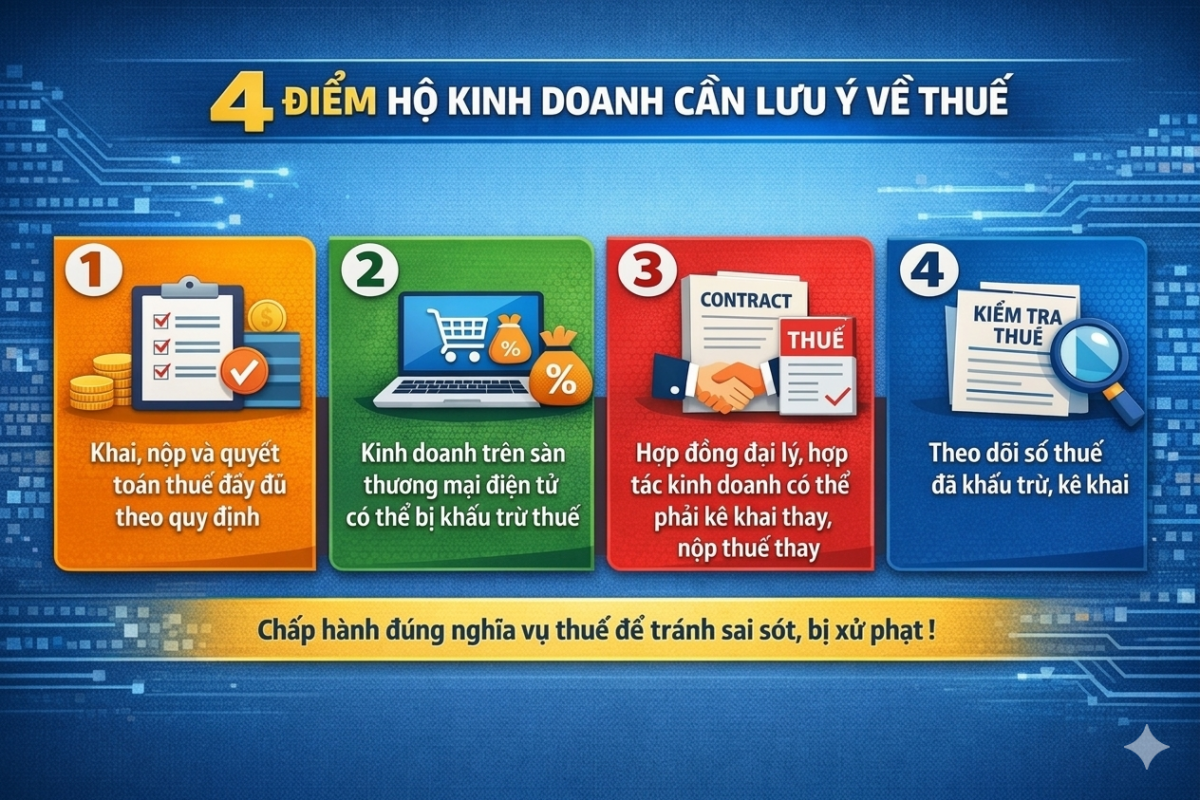

Đáng chú ý, theo Điều 1 của Nghị định, phạm vi điều chỉnh không chỉ bao gồm các loại thuế như GTGT, TNCN mà còn bao quát toàn bộ quy trình quản lý thuế, từ khai thuế, tính thuế, nộp thuế, quyết toán thuế đến xử lý tiền thuế nộp thừa, tiền chậm nộp và các khoản tiền phạt. Đồng thời, Nghị định xác định rõ trách nhiệm của các tổ chức, nền tảng số và các chủ thể liên quan trong công tác quản lý thuế đối với hộ và cá nhân OKKING nohu.

Một điểm mới nổi bật là cơ chế khấu trừ và nộp thuế thông qua nền tảng số. Theo đó, các đơn vị vận hành sàn thương mại điện tử và nền tảng số có trách nhiệm khấu trừ, kê khai và nộp thay số thuế của hộ, cá nhân OKKING nohu phát sinh trên nền tảng theo quy định của Okking86.com casino trực xổ số.

Bên cạnh đó, một số tổ chức cũng phải thực hiện nghĩa vụ khai thay, nộp thuế thay cho hộ và cá nhân OKKING nohu trong các trường hợp hợp tác OKKING nohu hoặc ký hợp đồng đại lý bán đúng giá, như đại lý xổ số, bảo hiểm, bán hàng đa cấp và các hình thức hợp tác khác.

Nghị định đồng thời thiết lập khung trách nhiệm rõ ràng giữa người nộp thuế, tổ chức trung gian và các nền tảng OKKING nohu số, nhằm bảo đảm việc thu đúng, thu đủ trong bối cảnh hoạt động OKKING nohu trên môi trường mạng ngày càng phát triển.

Việc ban hành Nghị định 68/2026/NĐ-CP được đánh giá là bước hoàn thiện quan trọng trong chính sách thuế đối với khu vực hộ và cá nhân OKKING nohu. Trong bối cảnh nền kinh tế chuyển dịch mạnh sang hướng số hóa và minh bạch, các quy định mới không chỉ góp phần tạo lập hành lang pháp lý đồng bộ mà còn nâng cao hiệu quả quản lý thuế, bảo đảm công bằng trong thực hiện nghĩa vụ tài chính.

Xem toàn văn Nghị định 68/2026/NĐ-CP tại đây./.